şirkete Araç Alımı

Sirketinize Arac Alirken Veya Kurdugunuz Sirkete Mevcut Aracinizi Devrederken Bilinmesi Gereken Vergisel Konular By Mali Musavir Evren Ozmen Cpa Evren Ozmen Turkce Yayin Medium

Sirketinize Arac Alirken Veya Kurdugunuz Sirkete Mevcut Aracinizi Devrederken Bilinmesi Gereken Vergisel Konular By Mali Musavir Evren Ozmen Cpa Evren Ozmen Turkce Yayin Medium

Sirket Araclarinin Gider Gosterilmesine Sinirlama

Sirketinize Arac Alirken Veya Kurdugunuz Sirkete Mevcut Aracinizi Devrederken Bilinmesi Gereken Vergisel Konular By Mali Musavir Evren Ozmen Cpa Evren Ozmen Turkce Yayin Medium

Sirketinize Arac Alirken Veya Kurdugunuz Sirkete Mevcut Aracinizi Devrederken Bilinmesi Gereken Vergisel Konular By Mali Musavir Evren Ozmen Cpa Evren Ozmen Turkce Yayin Medium

Aralikta Sirkete Otomobil Almanin Dayanilmaz Cazibesi Sukru Kizilot Kose Yazilari

ötv nin de gider veya maliyet olarak kaydedilmesi mükellefin tercihine bırakılmıştır.

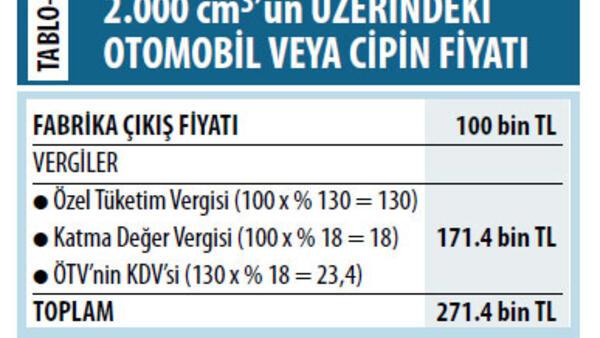

şirkete araç alımı. Dönem içinde alınan bir taşıt aracının ötv si ilgili yıl ticari kazancından gider olarak indirilebileceği gibi aracın maliyetine. Vergi mükellefi olmayan şahıs ibaresinden herhangi bir şekilde ticaret ile iştigal etmeyen kurumlar gelir veya katma değer vergisi mükellefi olmayan araç alım satım faaliyetini sürekli bir iştigal konusu olarak gerçekleştirmeyen gerçek kişiler anlaşılmalıdır. ötv matrahı 40 000 00 tl ile 70 000 00 tl arasında olanlar. ötv matrahı 40 000 00 tl ye kadar olanlar 45.

Mali müşavir evren özmen cpa. 6 ay önce şirketime 56 000 tl bir binek araç alımı yaptım gider şu şekilde oluyor aracı direk normal parasını yatırıp vergiden zamanla düşüyorsunuz düşme süreci de şöyle sıfır alımda 56 000 tl araç için ötv ve kdv den 5000 tl vergiden düşüyoruz ötv ve kdv toplayıp 15 gelir vergisinden düşüyor. Fakat buna ek olarak aracın bir kuruluşa ya da şirkete ait olduğunu belirtmek için trafik tescil kurumu tarafından bir düzenleme yapılması gerekir. Ticari mallar hesabında muhasebeleştirseler dahi yaptıkları iş binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi faaliyeti sayılamayacağından binek otomobillerinin alımında yüklenilen kdv yi indirim konusu yapamazlar.

Indirilemeyen kdv araç maliyetine ilave edilebileceği gibi doğrudan gider de yazılabilir. Araç alım satımı faaliyeti ile uğraşan şirketler galericiler bu araçları 153. Kdv dahil yazıyor da satan kişi vergi mükellefi olmadığı için ortada fatura falan yok. Noter satış sözleşmesi mevcut.

Değerli okurlar işletmelerin dönem içinde taşıtlar hesabıyla ilgili yapmış oldukları hatalı işlemlerin başında ticari araç ve binek araç ayrımının tam olarak yapılamaması gelmektedir. şirketinize araç alırken veya kurduğunuz şirkete mevcut aracınızı devrederken bilinmesi gereken vergisel konular 13 11 2020 tarihinde güncellenmiştir. Motor silindir hacmi 1600 cc ye kadar olan binek araçlar.

Ikinci El Arac Alim Satiminda Kdv Hangi Durumlarda Ve Nasil Uygulanir Vergi Algi

Sirketinize Arac Alirken Veya Kurdugunuz Sirkete Mevcut Aracinizi Devrederken Bilinmesi Gereken Vergisel Konular By Mali Musavir Evren Ozmen Cpa Evren Ozmen Turkce Yayin Medium

Sirketlerin Arac Alim Satiminda Yaptigi 7 Yanlis Muhasebe Web

Otv Mtv Artti Gozler O Sektore Cevrildi

Sirketinize Arac Alirken Veya Kurdugunuz Sirkete Mevcut Aracinizi Devrederken Bilinmesi Gereken Vergisel Konular By Mali Musavir Evren Ozmen Cpa Evren Ozmen Turkce Yayin Medium

Pert Veya Agir Hasar Kayitli Arac Aliminda Dikkat Edilmesi Gerekenler Van Haber

Devlet Sirketlerine Yerli Imalat Arac Alimi Zorunlugu Gundemde Rusya Da Bugun

Sirketinize Arac Alirken Veya Kurdugunuz Sirkete Mevcut Aracinizi Devrederken Bilinmesi Gereken Vergisel Konular By Mali Musavir Evren Ozmen Cpa Evren Ozmen Turkce Yayin Medium

Arac Alimi Ve Satimi Ile Ugrasan Firmalar Kdv Mukellefiyeti Olmayan Kisilerden Aldiklari Araclar Icin Ozel Matrah Uygulayabilir Mi Muhasebe News

Vavacars Acik Artirmayla Otomobil Satacak Sozcu Gazetesi

Araba Satis Belgesi Nedir Oto Arac Alim Satim Yeterlilik Belgesini Kimler Alabilir Sartlari Neler

Engelli Otomobil Indirimi Engellilere Uygun Otomobiller

Avustralya 450 Askeri Arac Alacak

Aralikta Sirkete Otomobil Almanin Dayanilmaz Cazibesi Sukru Kizilot Kose Yazilari

P Strong Bu Sene 50 Yilini Kutlayan Mercedes Benz Turk Hafif Ticari Arac Satislarina Tam Gaz Devam Ediyor Zemzem Turizm Yeni Arac Aliminda Yine Mercedes Benz Sprinter I Tercih Etti Strong P

Sirketinize Arac Alirken Veya Kurdugunuz Sirkete Mevcut Aracinizi Devrederken Bilinmesi Gereken Vergisel Konular By Mali Musavir Evren Ozmen Cpa Evren Ozmen Turkce Yayin Medium

Otomerkezi Ikinci Elde Bayilik Firsati Bayilik Veren Firmalar Is Kurmak

Operasyonel Kiralamada En Cok Tercih Edilen Araclar Belli Oldu Autocrat Filo Kiralama

Ikinci El Otomobil Alim Satiminda Trafik Sigortasi Gecerliligi Quick Sigorta

Sirketlerin Arac Alim Satiminda Yaptigi 7 Yanlis

Arac Alim Satiminda Guvenli Satis Sistemi Donemi Basliyor

Yeni Arac Satin Almak Mi Kiralamak Mi Teknoseyir

Imamoglu Ibb De 6 Yeni Ihaleyle 157 Adet Arac Alacak

Devlet Volkswagen E 40 Bin Arac Alimi Garantisi Mi Verdi